")

")

Rankings: Das sind die größten Onlineshops der Schweiz

19.07.2023 Ein Deutscher dominiert das eidgenössische B2C-Shopranking mehr als erwartet. Die Chinesen verlieren deutlich. Amazon tut sich hart. Und zwei Aufsteiger verblüffen. Und mehr Erkenntnisse aus dem ECommerce-Markt der Schweiz des Jahres 2023.

")

")

Zalando.ch ![]()

![]() , Tochter des deutschen Moderiesen Zalando

, Tochter des deutschen Moderiesen Zalando ![]()

![]() , ist auch aktuell umsatzstärkster Onlineshop der Schweiz. Das geht aus dem von der ECommerce-Beratung Carpathia AG

, ist auch aktuell umsatzstärkster Onlineshop der Schweiz. Das geht aus dem von der ECommerce-Beratung Carpathia AG ![]()

![]() zusammengestellte Ranking der größten Onlineshops der Schweiz

zusammengestellte Ranking der größten Onlineshops der Schweiz ![]() hervor.

hervor.

Allerdings kam Zalandos dokumentierter Umsatzzuwachs um 22,5 Prozent auf 1,75 Mrd. CHF wohl nicht aufgrund eines vermeintlich besseren Geschäftsverlaufs zustande, wie Carpathia warnt ![]()

![]() : Sondern "weil die Carpathia-Schätzung im Vorjahr mit 1,43 Mrd. CHF zu tief war. Effektiv gehen wir von stagnierenden Zalando-Umsätzen im 2022 aus."

: Sondern "weil die Carpathia-Schätzung im Vorjahr mit 1,43 Mrd. CHF zu tief war. Effektiv gehen wir von stagnierenden Zalando-Umsätzen im 2022 aus."

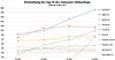

Wie auch im Vorjahr platzierte sich Elektronik-Händler Digitec ![]()

![]() mit 1,145 Mrd. SFR auf Platz zwei des eidgenössischen B2C-Rankings. Dabei musste der Onlineshop allerdings - wie fast alle Platzierten im Topten-Ranking - einen leichten Umsatzrückgang von vier Prozent gegenüber dem Vorjahr hinnehmen.

mit 1,145 Mrd. SFR auf Platz zwei des eidgenössischen B2C-Rankings. Dabei musste der Onlineshop allerdings - wie fast alle Platzierten im Topten-Ranking - einen leichten Umsatzrückgang von vier Prozent gegenüber dem Vorjahr hinnehmen.

Mit einem Wachstum von 41 Prozent machte Galaxus.ch

Weil Carpathia sein separates Plattform-Ranking nicht mehr fortführt, sind die Marktplätze Ricardo.ch

Neben Zalando schafften es mit dem deutschen Shop des US-ECommerce-Giganten Amazon.de

| Rang | Onlineshop | Umsatz 2022 (Mio.SFR) | Sortiment |

|---|---|---|---|

| 1 | zalando.ch* | 1.750 | Fashion & Accessoires |

| 2 | digitec.ch* | 1.145 | Electronics & more |

| 3 | galaxus.ch* | 1.035 | Universal |

| 4 | amazon.de* | 850 | Universal |

| 5 | ricardo.ch* | 825 | Universal |

Insgesamt finden sich unter den fünfzig Top-Onlineshops der Schweiz rund die Hälfte ausländische Anbieter. Das sind mehr als im Vorjahr. Allerdings sind nur wenige Chinesen im Ranking vertreten. Neben Aliexpress ist nur noch Shein

Insgesamt erwirtschafteten die Top-50 der Schweizer B2C-Onlinehandelsunternehmen im abgelaufenen Jahr 2022 rund 11,5 Mrd. SFR. Das sind 78 Prozent des gesamten B2C-Onlinehandelsumsatzes der Schweiz, der laut GfK

Die großen Onlineshops kamen dabei wohl einfacher durch die Krise als der Gesamtmarkt. Vergleicht man die Umsätze der Top-30 mit denen des Vorjahrs, dann kommt man auf ein rechnerisches Gesamtplus von 13 Prozent. Die GfK weist im Gesamtmarkt ein Minus von 2,8 Prozent aus.

Alleine die Top-5 sind dabei für knapp die Hälfte des Ranking-Gesamtumsatzes gut, die Top-10 sammeln immerhin zwei Drittel ein. Es zeigt sich, dass der Konzentrationsprozess im Schweizer E-Commerce voranschreitet: Im vergangenen Jahr 2022 summierte sich der Top-5-Umsatz auf ein Drittel und der Top-10-Umsatz auf rund die Hälfte des Ranking-Gesamtumsatzes.

David Morant

Der eidgenössische E-Commerce teilt sich in wenige große und sehr viele kleine Onlineshops. Alleine Amazon ist beispielsweise mit seinen drei Ländershops DE, FR und IT in den Top-50 präsent. So gibt es lediglich drei Shops mit Milliardenumsatz. Ab Platz 25 liegt der jeweilige Gesamtumsatz zwischen 50 und 100 Mio. SFR. Diese Untergrenze erreicht das deutsche Shopranking bei seiner Top-100 überhaupt nicht.

")

Positive Entwicklung im B2B-Markt

Im B2B-Segment bleiben Pistor Holding GenossenschaftDie Lebensmittelgroßhändler Saviva

Im B2B-Ranking teilen sich heimische Unternehmen die Top-10 unter sich. Dabei haben alle B2B-Onlineshops ihre Umsätze gehalten oder sind gar gewachsen. B2B-Wachstum, so zeigt es sich einmal mehr, ist nachhaltiger und weniger konjunkturabhängig als die Entwicklung der B2C-Märkte.

| Rang | Onlineshop | Unternehmen | Umsatz 2022 (Mio.SFR) |

|---|---|---|---|

| 1 | pistor.ch* | Pistor AG | 580 |

| 2 | alltron.ch* | Alltron AG | 485 |

| 3 | elektro-material.ch* | Elektro-Material AG | 474 |

| 4 | hogashop.ch* | HOGALOG AG | 368 |

| 5 | sonepar.ch* | Sonepar Suisse AG | 325 |

Die Bau- und Lebensmittelbranche dominiert die Top 15 der größten B2B-Onlineshops der Schweiz. Der Elektrogroß- und Haustechnikhandel hatte ein erfolgreiches Jahr 2022 dank einer starken Nachfrage nach erneuerbaren Energien (Photovoltaik, Wärmepumpen, Wärmeverteilung), Heizungssanierungen und Smart-Home. Das Onlinewachstum resultiert laut Carpathia-Analyse primär aus organischem Wachstum, weniger aus einem Kanalshift.

Kommentar von Joachim Graf

Nicht immer gewinnt Amazon

Wenn man von den Schweizern etwas lernen kann, dann das: Die Marktdominanz von Amazon ist nicht gottgegeben.

Weiterlesen")